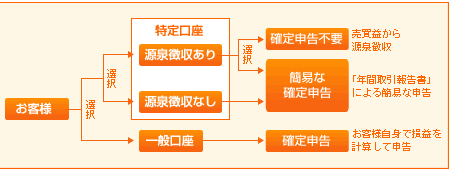

特定口座とは何ですか?

上場株式等の売却益にかかる課税については、原則として確定申告が必要となりますが、

この確定申告を不要としたり、確定申告の事務負担を軽減するための制度が「特定口座」です。

特定口座は「源泉徴収あり」と「源泉徴収なし」の 2種類があり、

特定口座開設時に「源泉徴収あり」、または「源泉徴収なし」のいずれかを選択いただきます。

■特定口座「源泉徴収あり」

証券会社が株式等の売買益の損益計算、および取得費の管理を行い、納税の必要があれば、売却代金から

差し引き証券会社が代行して納税します。よって確定申告不要とすることができます。

株式の配当金、投資信託の収益分配金も計算・管理し、確定申告なしで、株式等の譲渡損失と通算可能。

※株式の配当金は、当社で支払いを取扱うもの(当社口座内で受取られるもの)に限ります。

※一般口座取引分や他社取引分を損益通算する時には、確定申告が必要となりますが、交付される年間取引報告書で簡易な確定申告が可能です。

■特定口座「源泉徴収なし」

証券会社が売買益の計算、および取得費の管理を行い、1年間の譲渡損益を記載した年間取引報告書を作成し、お客様に交付します。

お客様は年間取引報告書を使用し、簡易に確定申告することが可能です。

原則として、確定申告が必要です。

検索メニュー

- フリーワード検索

- カテゴリ検索