証券口座

譲渡損失の3年間の繰越控除について教えてください。

回答

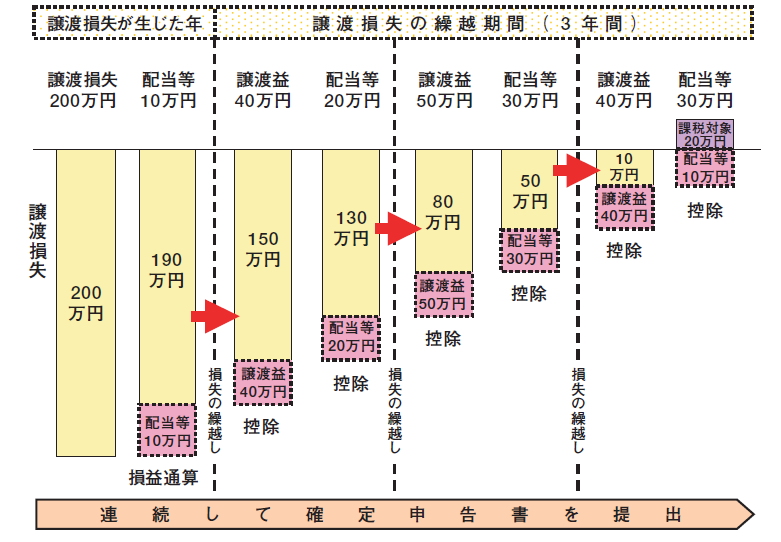

証券会社を通じて行った上場株式等の譲渡損がある場合、その年分の上場株式等の配当所得の金額(申告分離課税を選択したもの)と損益通算をしてもなお控除しきれない譲渡損失の金額について、確定申告をすることにより、その譲渡損を翌年以降繰越することができ、翌年以降3年以内の譲渡益および上場株式等の配当所得と通算することができる制度です。

3年間の繰越控除の適用に際しては、譲渡損失が乗じた年の分の所得税について確定申告を行い、かつその年の翌年以降も損失を繰り越す期間は連続して確定申告を行うことが必要です。(上場株式等の売買を行っていない年も確定申告が必要です。)

〔ご留意点〕

・配偶者控除、扶養控除などの適用要件を判定する際の「合計所得金額」は上場株式等の繰越損失を控除する前の金額となります。確定申告を行うことで、配偶者控除等に影響を及ぼす場合がありますのでご注意ください。

詳しくは、税務署、税理士などの専門家にご相談ください。

別の質問を探す

キーワードまたはカテゴリから、別の質問を探せます。

- フリーワード検索

- カテゴリ検索